STOWARZYSZENIE

PRACOWNIA BADAŃ ŚRODOWISKOWYCH

al. Wojska Polskiego 64, 82-200 Malbork

Nr rachunku bankowego:

80 1020 1778 0000 2102 0173 0241

PKO BP SA Oddział 1 w Malborku

TYTUŁEM: Darowizna na cele statutowe

Podstawa prawna:

Regulamin stowarzyszenia zwykłego - określa cele stowarzyszenia, wylicza również (za ustawą) dostępne źródła finansowania, z których będzie korzystało stowarzyszenie.

Ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach (t.j. Dz. U. 2015, poz. 1393) Art. 42 ust. 2.

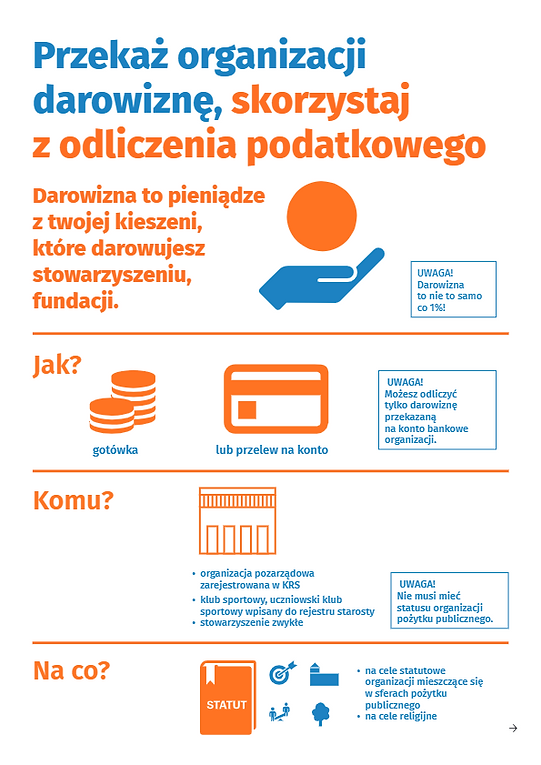

Stowarzyszenie zwykłe uzyskuje środki na działalność ze składek członkowskich, darowizn, spadków, zapisów, dochodów z majątku stowarzyszenia oraz ofiarności publicznej.

Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny (t.j. Dz. U. z 2014 r. poz. 121 z późn. zm.) Art. 888. § 1.

Przez umowę darowizny darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swego majątku

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

(Dz.U. 2014 poz. 851 z późn. zm.) Art. 18. ust 1. Podstawę opodatkowania, z zastrzeżeniem art. 21, art. 22 i art. 24a, stanowi dochód ustalony zgodnie z art. 7 albo art. 7a ust. 1,

po odliczeniu:

1) darowizn przekazanych na cele określone w art. 4 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, organizacjom, o którym mowa w art. 3 ust. 2 i 3 tej ustawy, lub równoważnym organizacjom, określonym w przepisach regulujących działalność pożytku publicznego, obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzącym działalność pożytku publicznego w sferze zadań publicznych, realizującym te cele –

łącznie do wysokości nieprzekraczającej

10% dochodu, o którym mowa w art. 7 ust. 3 albo w art. 7a ust. 1

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

(t.j. Dz. U. z 2012 r. poz. 361 z późn. zm.)Art. 26. ust. 1. Podstawę obliczenia podatku, z zastrzeżeniem art. 29–30c, art. 30e i art. 30f, stanowi dochód ustalony zgodnie z art. 9, art. 24 ust. 1, 2, 3b–3e, 4–4e i 6 lub art. 24b ust. 1 i 2, lub art. 25, po odliczeniu kwot:

9) darowizn przekazanych na cele:

a) określone w art. 4 ustawy o działalności pożytku publicznego, organizacjom, o których mowa w art. 3 ust. 2 i 3 tej ustawy, lub

równoważnym organizacjom określonym w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzącym działalność pożytku publicznego w sferze zadań publicznych, realizującym te cele, z zastrzeżeniem ust. 6e,

b) kultu religijnego,

c) krwiodawstwa realizowanego przez honorowych dawców krwi zgodnie z art. 6 ustawy z dnia 22 sierpnia 1997 r. o publicznej służbie krwi (Dz.U. Nr 106, poz. 681, z późn. zm.), w wysokości ekwiwalentu pieniężnego za pobraną krew określonego przepisami wydanymi na podstawie art. 11 ust. 2 tej ustawy

– w wysokości dokonanej darowizny, nie więcej jednak niż kwoty stanowiącej 6% dochodu.

UWAGA: W związku z ciągłymi zmianami w ustawodawstwie polskim należy zweryfikować aktualny stan prawny przytoczonej podstawy.